2026/07/14

![]()

2026年7月の税務に関する税務スケジュールを分かりやすくまとめております。

6月分源泉所得税・住民税の特別徴収税額の納付

納付期限:7月10日(金)

5月決算法人の確定申告

申告期限:7月31日(金)

11月決算法人の中間申告

申告期限:7月31日(金)

所得税の予定納税の減額申請

申告期限:7月15日(水)

2026/07/14

![]()

給与等の源泉徴収事務に変更を及ぼす改正

令和7年度に続き、令和8年度税制改正においても、給与等の源泉徴収事務に影響する改正が行われています。今回は、令和8年分に影響する改正の概要と反映時期について確認します。

1.改正の概要

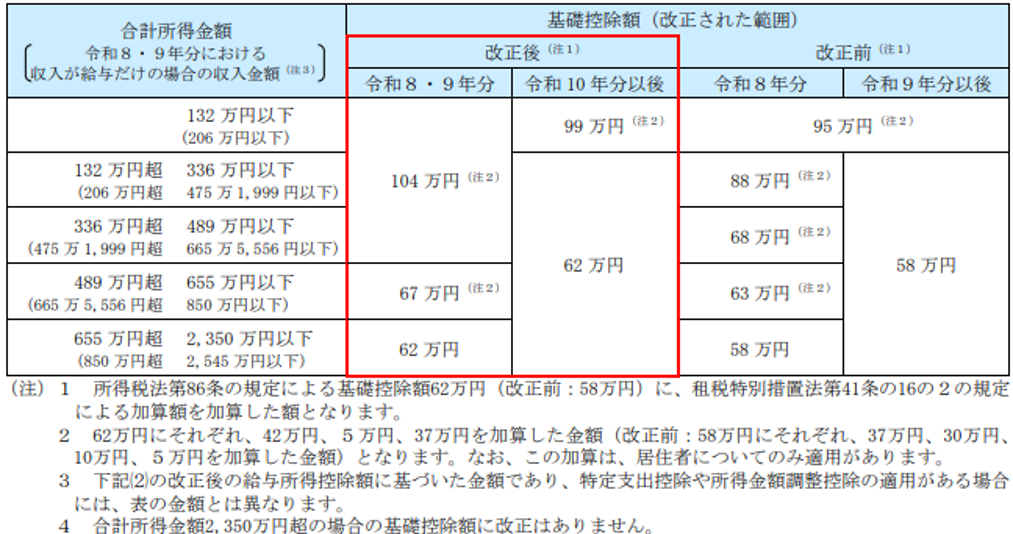

(1)基礎控除の引上げ

基礎控除について、合計所得金額が2,350万円以下の場合の控除額が62万円に引上げられました。さらに、居住者のうち合計所得金額が655万円以下の場合は特例による上乗せがあり、所得金額に応じて最大で42万円が加算されます。

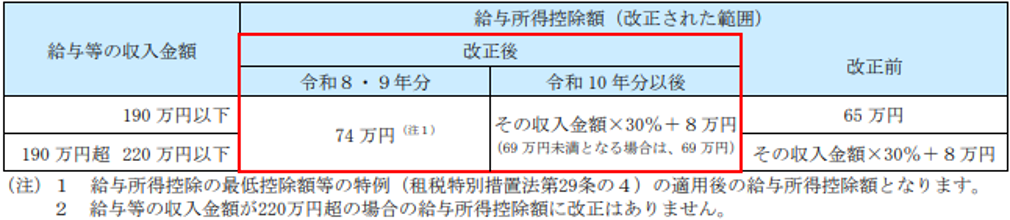

(2)給与所得控除の最低保証額の引上げ

給与所得控除の最低保障額が69万円に引上げ、令和8・9年分については特例でさらに5万円が上乗せされ、合計74万円に引き上げられました。

ただし、上記範囲内であっても、下表のとおり給与所得の金額が別途定められている場合もあるため、注意が必要です。

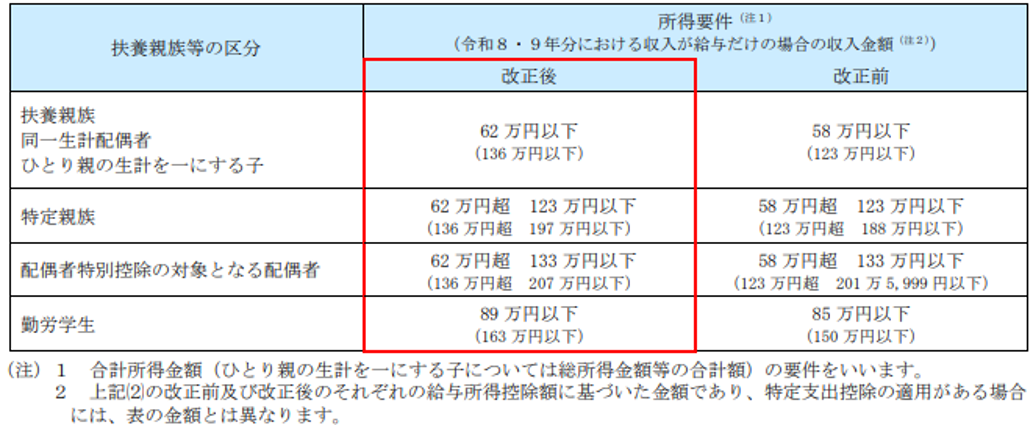

(3)扶養親族等の所得要件の改正

基礎控除額の引上げに伴い、次の表のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

2.源泉徴収事務への反映時期

令和8年の給与等に係る源泉徴収事務は、令和7年と同様、11月まで変更はありません。 前記1(1)および(2)の改正は12月の年末調整時に、(3)の改正は12月1日以後に支払う給与等から適用されます。なお、(1)および(2)の改正が「源泉徴収税額表」に反映されるのは、令和9年分からです。

2026/07/01

![]()

近年、日本各地において災害が頻繁に起きており、先日も台風6号が日本に上陸するなど災害が多い状況です。そこで今回は災害に関する税務上の取り扱いについてご紹介します。

1.法人税の措置

(1)災害により滅失・損壊した資産等

法人の有する商品、店舗、事務所等の資産が災害により被害を受けた場合に、その被災に伴い次のような損失又は費用が生じたときには、その損失又は費用の額は損金の額に算入されます。

- ⓵商品や原材料等の棚卸資産、店舗や事務所等の固定資産などの資産が災害により滅失又は損壊した場合の損失の額

- ②損壊した資産の取壊し又は除去のための費用の額

- ③土砂その他の障害物の除去のための費用の額

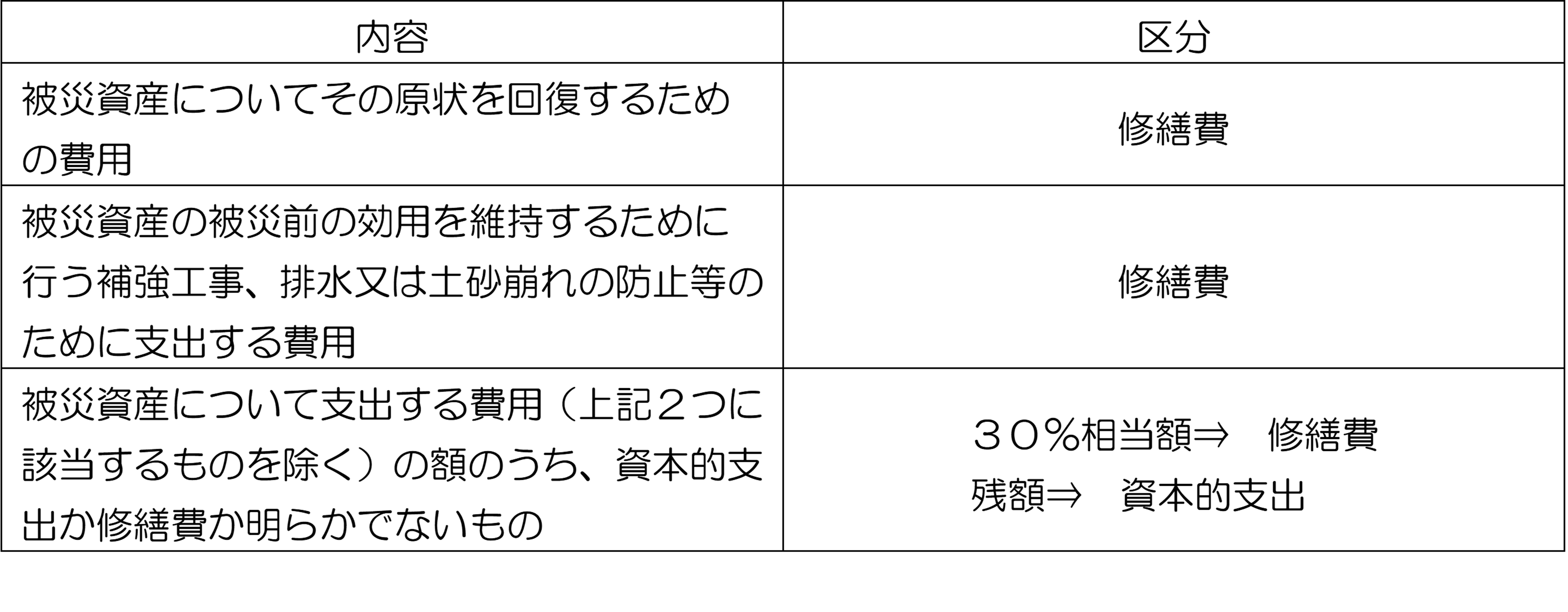

(2)復旧のために支出する費用

法人が、災害により被害を受けた固定資産(以下「被災資産」という)について支出する次のような費用に係る資本的支出と修繕費の区分は次のようになります。

2.所得税の措置

災害によって住宅や家財に損害を受けてしまったときに利用できる制度として、災害減免法と雑損控除があります。その年の所得金額の合計額が1,000万円以下の者が災害にあった場合には、納税者の選択に

よりどちらか有利な制度を選べます。

(1)災害減免法

地震や台風、火災などの災害により住宅や家財に損害が生じたときに所得税を減免することを定めたもので、対象資産は自己またはその者と生計を一にする配偶者その他の親族でその年の総所得金額等が58万円以下である者が所有する住宅または日常生活に通常必要な家具、じゅう器、衣類、書籍その他の家庭用動産となります。別荘、書画、骨とう、娯楽品等で日常生活に必要な程度を超えるものは含まれません。

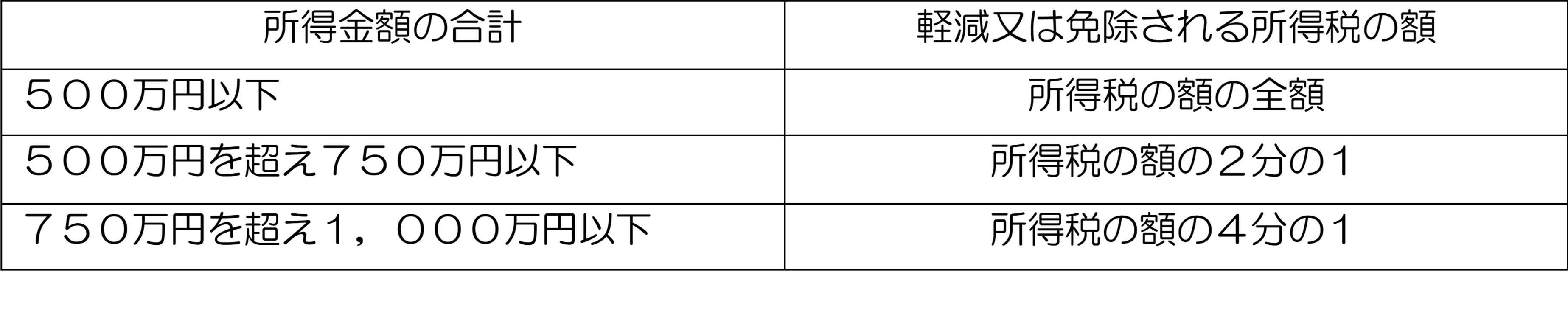

適用要件は災害によって受けた住宅や家財の損害金額が時価の2分の1以上で、かつ、災害にあった年の所得金額の合計額が1,000万円以下の場合となります。具体的には以下のようになります。

なお、災害減免法の適用を受けるには申請が必要となり、確定申告書等に適用を受ける旨と被害の状況および損害金額を記載して、所轄の税務署長に提出する必要があります。

(2)雑損控除

地震等の災害、盗難もしくは横領により所有する資産が損害を受けたとき、一定の計算式で算出された金額を所得から控除する仕組みのことです。対象資産は災害減免法とほぼ同様です。

控除できる金額は次の計算式のうちいずれか多い方の金額です。

⓵(損害金額(注1)+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

②(災害関連支出の金額(注2)-保険金等の額(注3))-5万円

(注1)損害金額とは、損害を受けた時の直前におけるその資産の時価を基にして計算した損害の額です。

(注2)災害関連支出の金額とは、次のような支出を指します。

⓵災害により滅失した住宅、家財などを取壊しまたは除去するために支出した金額など

②盗難や横領により損害を受けた資産の原状回復のための支出など

(注3)保険金等の額とは、災害などに関して受け取った保険金や損害賠償金などの金額を指します。

2026/07/01

![]()

通勤手当の非課税限度額が見直しへ

従業員等に支給される通勤手当は、一定限度額以下であれば所得税が課されず非課税として扱われますが、令和8年税制改正により、この通勤手当に係る所得税の非課税限度額の見直しが行われました。また同時に、通勤に際して駐車場等を利用する場合についても、要件を満す場合に限り非課税限度額が加算されることになりました。

今回はこの改正の内容について説明します。

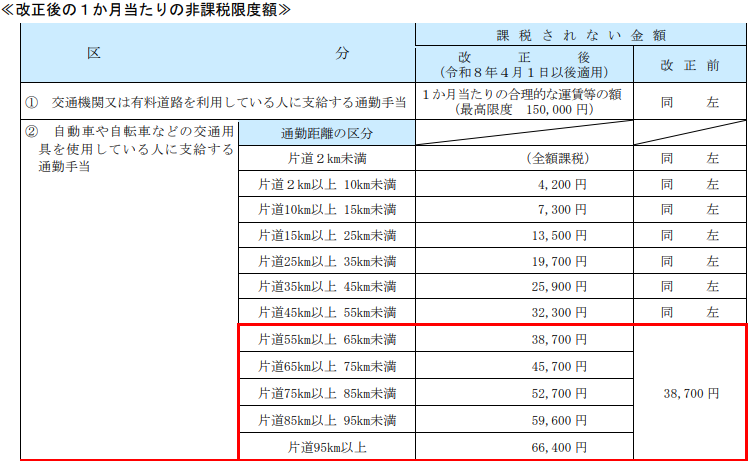

1.片道65km以上の通勤者の非課税限度額引き上げ

自動車や自転車で通勤される従業員へ支給される通勤手当の非課税限度額は、もともと通勤距離に応じてその非課税限度額が定められており、その通勤距離の上限は65kmで、それ以降はどれだけ通勤距離が遠くなっても、その非課税限度額は38,700円で頭打ちとなっていました。つまり、その額を超える分の通勤手当については所得税が課されていました。

今回、この通勤距離の上限と非課税限度額について改正がありました。従来の65kmから、通勤距離上限は95kmに引き上げられ、10km刻みで新たに非課税限度額が設定されました。結果として、65kmを超える通勤者の非課税限度額は、改正前と比べて大きくなります(詳細は右ページの図をご参照ください)。

2.駐車場等の料金相当額の加算

従業員等が駐車場および駐輪場を利用している場合についても改正がありました。次の3つの要件を満たす駐車場等の利用者については、上記の非課税限度額に加え、1か月あたりの駐車場等の料金相当額(上限5,000円)を加算した金額が非課税限度額となります(通勤距離が片道2km未満である方を除く)。

<条件>

・通勤のために自動車や自転車などの交通用具を使用している人のうち、駐車場等を利用している人(通勤距離の制限あり)であること。

・利用している駐車場等は、通勤のために使用する交通用具を駐車するためのもので、その通勤手当の支払いを受ける人の勤務場所の周辺、またはその人が通勤に利用する交通機関

の駅や停留所その他の施設の周辺にあること。

・その駐車場の料金の負担が常例であること。

3.電車など交通機関を利用する人にも影響あり

電車等の交通機関と駐車場等を利用している場合には、①その1か月あたりの合理的な運賃(例 定期代)と、②通勤距離に応じた非課税限度額、そして③1か月の駐車場等の利用料金(上限5,000円)の合計が非課税限度額となります。ただし、①~③の合計が150,000円を超える場合には、その非課税限度額は150,000円となるため注意が必要です。

4.令和8年4月1日以降の支給より適用

今回の改正は、令和8年4月1日以降に支給されるものが対象となります

2026/07/01

![]()

令和8年度税制改正が3月31日成立しました。今回は令和8年4月1日から施行される改正についてご案内いたします。

1.少額減価償却資産の特例が40万円に拡大

(1)少額減価償却資産の特例とは

中小企業者等が一定の要件を満たす減価償却資産を取得した場合に、取得価額の全額をその事業年度の損金(個人事業主の場合は必要経費)に算入できる制度です。

(2)改正内容

■少額減価償却資産の取得価額の損金算入の特例について、対象資産の取得価額を 40 万円未満に引き上げ(現行:30万円未満)

■常時使用する従業員数が400人超の法人を対象から除外(現行:500人超)

■適用期限を3年延長(令和11年3月31日まで)

(3)他制度との選択

取得価額が20万円未満であれば3年間の均等償却(一括償却資産の損金算入)を選択することができます。一括償却資産を選択した場合は、固定資産税の対象とはなりませんが、少額減価償却資産の特例を適用した場合には、償却資産として固定資産税の対象となります。令和9年度以後の年度分から償却資産税の免税点も現行の150万円から180万円に引き上げられます。固定資産税との兼ね合いも考えて他制度との選択をする必要があります。

(4)注意点

■年間合計300万円の上限は変わりません。

■事業年度の途中に令和8年4月1日を含む法人は同一年度で新旧基準が混在することになります。

■少額減価償却資産の特例の改正と連動して中小企業投資促進税制の工具および中小企業経営強化税制の工具器具備品の取得価額要件が現行の30万円以上から40万円以上に引き上げられました。

2.防衛特別法人税の創設

(1)防衛特別法人税とは

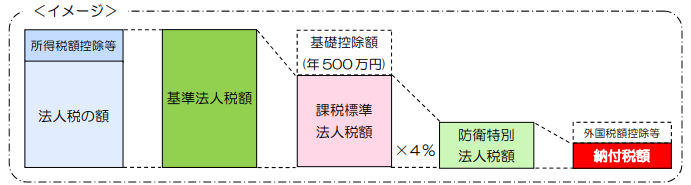

防衛力強化に係る財源確保のために設けられた新しい制度です。法人の各課税事業年度の基準法人税額(所得税額の控除や外国税額の控除等の制度を適用しないで計算した各事業年度の所得に対する法人税の額)に課されます。各課税事業年度の課税標準法人税額(基準法人税額から基礎控除額(年500万円)を控除した金額)に4%の税率を乗じて課されます。

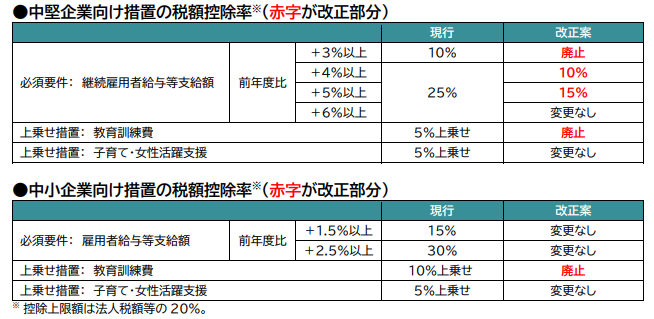

3.賃上げ促進税制の見直し

■大企業向け措置は、令和8年3月31日で廃止

■中堅企業向け措置は、適用要件・税額控除率を見直し、令和9年3月31日で廃止

■中小企業向け措置は、教育訓練費に係る上乗せ措置を廃止