2019/09/04

![]()

2019年9月の税務に関する税務スケジュールを分かりやすくまとめております。

![]()

8月分源泉所得税・住民税の特別徴収税額の納付

納期限:9月10日

7月決算法人の確定申告

申告期限:9月30日

1月決算法人の中間申告

申告期限:9月30日

9月分源泉所得税・住民税の特別徴収税額の納付

納期限:10月10日

個人の道府県民税及び市町村民税の納付(第3期分)

納期限:10月中において市町村の条例で定める日

2019/08/09

![]()

所得拡大促進税制における税額控除の上乗せ要件(教育訓練費が増加した場合)について

昨年8月の事務所通信でもご紹介させて頂きましたが、青色申告書を提出している中小企業者等が、“一定の要件”を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除することができます(所得拡大促進税制)。

今回は、この“一定の要件”のうち、「教育訓練費増加要件」をご紹介します。

Ⅰ. 中小企業向け所得拡大税制の概要(平成30年4月1日以降の事業年度)

まず、制度の概要について確認します。

Ⅱ. 教育訓練費増加要件(上乗せ要件)について

① 上乗せ措置の適用の要件

適用年度における「教育訓練費」が、前年度比で10%以上増加していることが条件となります。

② 教育訓練の対象者

対象者は、法人又は個人のその事業に係る国内雇用者となります。

※ 対象とならない方

(1)当該法人の役員又は個人事業主

(2)使用人兼務役員

(3)当該法人の役員又は個人事業主と特殊関係のある者(役員の親族など)

(4)内定者等の入社予定者

③ 対象となる教育訓練費の範囲

「教育訓練費」とは、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用で一定のものを指します。

|

摘 要 |

具 体 的 内 容 |

|

法人等が自ら行う教育訓練等 (外部講師謝金等、外部施設使用料等) |

・外部から講師等を招聘し、自ら行う講義・指導等の費用 ・外部講師等に支払う報酬等 及び 招聘に要する費用(交通費・旅費を含む。) ・施設、設備等の賃借料又は使用料 ・備品・コンテンツ等の賃借又は使用料(プロジェクター、パソコン等) |

|

外部に委託して行わせる教育訓練等 (研修委託費) |

・民間教育会社、公共職業訓練機関、商工会議所等に対する委託費用 |

|

雇用者を参加させる外部の行う教育訓練等 (外部研修参加費) |

・研修講座、講習会、研修セミナーへの参加費用 ・教育訓練等の授業料、受講料、参加料等 |

※ 対象とならない費用

(1)法人等がその使用人又は役員に支払う教育訓練中の人件費、報奨金等

(2)教育訓練等に関連する旅費、交通費、食費、宿泊費、居住費

(研修の参加に必要な交通費やホテル代、海外留学時の居住費等)

(3)教材等の購入・製作に要する費用(教材となるソフトウエアやコンテンツの開発費を含む) など

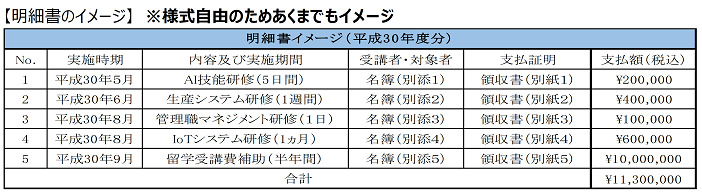

④ 添付書類(明細書の記載事項)

この上乗せ措置の適用を受けようとする場合には、教育訓練費の明細を記載した書類を添付しなければなりません。様式は自由ですが、次の事項を記載する必要があります。

(1)教育訓練等の実施時期(「年月」は必須、「日」は任意で記載)

(2)教育訓練等の実施内容(教育訓練等のテーマや内容及び、実施期間)

(3)教育訓練等の受講者(教育訓練等を受ける予定、又は受けた者の氏名等)

(4)教育訓練費の支払証明(費用を支払った年月日、内容及び金額並びに相手先の氏名又は名称が明記された領収書等)

(経済産業省「中小企業向け所得拡大促進税制ご利用ガイドブック」より)

2019/07/31

![]()

2019年8月の税務に関する税務スケジュールを分かりやすくまとめております。

2019/07/11

![]()

住宅ローン控除の特例を創設

令和元年度税制改正で、消費税率引上げに伴い住宅に対する税制上の支援措置として、個人が住宅の取得等をして、令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合について、住宅借入金等を有する場合の所得税額の特別控除の特例が創設されました。

控除期間は現行の10年から13年に拡大

適用年の1年目から10年目までの10年間においては、従来の住宅ローン控除における税額控除を受けることができます。

適用年の11年目から13年目までの各年の住宅ローン控除額は(1)一般の住宅の場合(2)認定長期優良住宅・認定低炭素住宅の場合(3)その他一定の場合の3つの区分に応じて、次の①又は②のいずれか少ない金額を控除することができます。

|

① 住宅借入金年末残高×1%((3)は1.2%) |

|

② 建物購入価格×2%÷3年 |

住宅借入金年末残高及び建物購入価格については、上記の(1)一般住宅の場合は4,000万円を限度とし(2)認定住宅及び(3)一定の場合は5,000万円を限度としています。

具体例

今年10月に自己資金1,500万円と住宅ローン5,000万円を元手に一般住宅を6,500万円(建物3,000万円、土地3,500万円)で取得し、同年12月に入居する場合における住宅ローン控除額の計算方法です。

(住宅借入金年末残高×1%) (建物購入価格×2%÷3年)

4,000万円×1%=40万円 > 3,000万円×2%÷3年=20万円

|

適用年 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

控除額 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

20 |

20 |

20 |

単位:万円

この場合、適用年の1~10年目については各年40万円を限度に住宅ローン控除を適用することができます。適用年の11年目~13年目については①住宅借入金年末残高×1%と②建物購入価格×2%÷3年のいずれか少ない金額となるので、上記のとおり建物購入価格分の方が年20万円で、住宅借入金年末残高分40万円よりも少ない金額となります。

したがって、適用年の1年目から10年目までは年40万円、適用年の11年目から13年目までは年20万円を上限として税額控除することができることとなります。

※上記具体例は特定取得または特別特定取得の場合を前提としています。

特定取得・特別特定取得とは

特定取得とは、住宅の取得等の対価の額に含まれる消費税の税率が8%の場合の住宅の取得等をいいます。したがって、消費税率が5%の場合や、個人間の売買契約で住宅の取得等の対価の額に消費税が含まれていないような場合は特定取得には該当しません。

特別特定取得とは、住宅の取得等の対価の額に含まれる消費税等の税率が10%である場合をいいます。

2019/07/01

![]()

2019年7月の税務に関する税務スケジュールを分かりやすくまとめております。

{kind=link}