2026/07/01

![]()

令和8年度税制改正大綱が公表され、1月号では身近な改正案をご紹介いたしました。2月号では消費税関係の主な改正についてご紹介いたします。

◆令和8年度税制改正大綱 消費課税関係

Ⅰ.インボイス制度の経過措置の見直し

(1)適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置

売上税額の2割を納付税額にできる現行の「2割特例」は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間において適用可能です。新たに個人事業者を対象に、令和9年及び令和10年に含まれる各課税期間で売上税額の3割を納付税額にできる「3割特例」の経過措置が創設されます。法人については、現行の適用期限をもって終了する見込みです。3割特例は、確定申告書に適用を受ける旨を付記することで適用可能です。

(2)簡易課税選択届出書の提出期限が「確定申告期限まで」に後倒し

簡易課税制度の適用を受ける場合は、原則、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。しかし、3割特例の適用を受けた課税期間の翌課税期間の確定申告期限までに、簡易課税制度選択届出書を提出した場合には、その翌課税期間から簡易課税の適用を受けられます。2割特例の適用を受けている事業者が簡易課税に移行する際も同様に、翌課税期間の確定申告期限までに簡易課税制度選択届出書を提出することで、その翌課税期間から簡易課税が適用できます。

■2割特例や3割特例等の適用関係(イメージ)

3)適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置

適格請求書発行事業者以外の者からの課税仕入れについて、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置(8割控除等)が見直されます。現行では、令和5年10月1日から令和8年9月30日までは80%、令和8年10月1日から令和11年9月30日までは50%の控除割合とされていますが、控除割合が70%・50%・30%と段階的に縮小したうえで適用期間が延長されます。一方、一の適格請求書発行事業者以外の者からの課税仕入れの額の合計額がその年又はその事業年度に1億円(現行:10億円)を超える場合には、その超えた部分の課税仕入れに本経過措置は適用できないことになります。令和8年10月1日以後に開始する課税期間から適用される予定です。

■8割控除等の見直しの概要

Ⅱ.暗号資産に係る課税関係の見直し

金融商品取引法等の改正を前提に、暗号資産に係る課税関係の見直しが行われます。金融商品取引法の改正法の施行日の属する年の翌年1月1日以後に行われる暗号資産の譲渡等に適用される予定です。

| 1 | 暗号資産の譲渡を有価証券に類するもの(現行:支払手段に類するもの)の譲渡として、引き続き消費税を非課税とする。 |

| 2 | 消費税の課税売上割合の計算上、暗号資産の譲渡については、その譲渡に係る対価の額の5%相当額を資産の譲渡等の対価の額に算入する。 |

| 3 | 暗号資産の貸付けについて消費税を非課税とするほか、所要の措置を講ずる。 |

Ⅲ.非居住者に対して行う国内の不動産に係る役務提供等の課税の見直し

非居住者に対して行う国内に所在する不動産に係る役務の提供等(仲介手数料等)を輸出免税の適用対象から除外するほか、所要の措置を講ずるようです。令和8年10月1日以後に行われる資産の譲渡等に適用される予定です。ただし、同年3月31日までに締結した契約に基づき同年10月1日以後に資産の譲渡等を行った場合には、適用されません。

編集後記

今回ご紹介した以外にも国境を越えた電子商取引に係る課税の見直しなど、消費課税関係でさまざまな改正が行われております。ご不明な点があれば当事務所担当者までお問い合わせください

2026/07/01

![]()

◆令和8年度税制改正大綱

Ⅰ.個人所得課税

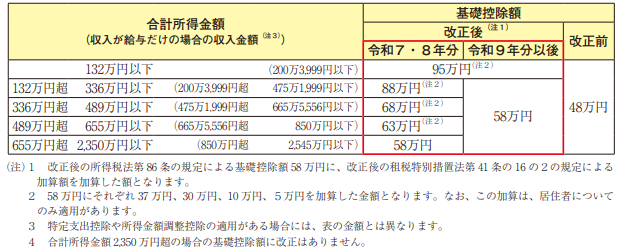

■物価上昇局面における基礎控除等の対応

物価上昇に連動して基礎控除額を引き上げる仕組みを創設し、これに基づき所得税の基礎控除について、合計所得金額が2,350万円以下である個人の控除額を4万円引き上げ62万円とします。また、所得税及び個人住民税の給与所得控除について、65万円の最低保障額を69万円に引き上げます。なお令和8年と令和9年における給与所得控除の最低保障額を5万円引き上げる特例が創設されます。

所得税の基礎控除等の特例について、合計所得金額が655万円(令和10年分以後の各年分にあっては132万円)以下である場合の基礎控除の控除額の加算額を以下のとおりとします。

①令和8年分及び令和9年分

・合計所得金額が489万円以下である場合 42万円

・合計所得金額が489万円を超える場合 5万円

②令和10年分以後の各年分 37万円

※(結果基礎控除62万+42万=104万円)+(給与所得控除69万+特例5万=74万)=178万円となり、これがいわゆる年収の壁となります。

Ⅱ.消費課税

■インボイス発行事業者となる個人事業者の経過措置(2割特例)の見直し

令和5年10月1日から令和8年9月30日までの日の属する各課税期間において免税事業者が適格請求書(インボイス)発行事業者として課税事業者になる場合には、経過措置として売上に係る消費税額から売上税額の8割を乗じた額を控除した金額を納付税額とすることができる2割特例があります。今回、個人事業者であるインボイス発行事業者については、売上に係る消費税額から控除する税額を売上税額の7割を乗じた額として納付税額を計算する措置が令和9年分、令和10年分の2年に限り適用できることになりました。 (3割特例)

※この特例は、インボイス発行事業者としての登録がなかったならば消費税を納める義務が免除されることとなる課税期間が対象となるので、基準期間における課税売上高が1千万円を超えるような課税期間については適用することはできません。

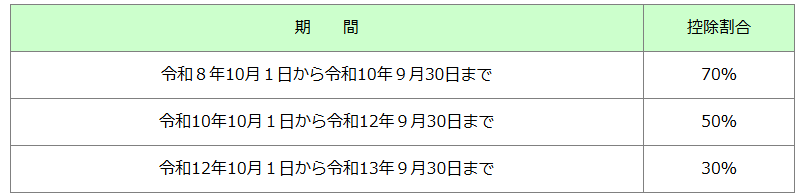

■免税事業者からの課税仕入れに係る税額控除に関する経過措置の見直し

現行では免税事業者からの課税仕入れについては、令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%、令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%を控除できる経過措置が設けられています。今回この適用期間が2年延長され割合も変更されます。

| 期間 | 仕入税額相当額の割合 |

| 令和 8年10月1日から令和10年9月30日まで | 70% |

| 令和10年10月1日から令和12年9月30日まで | 50% |

| 令和12年10月1日から令和13年9月30日まで | 30% |

Ⅲ.法人課税

■賃上げ促進税制の見直し

大企業は令和8年3月31日をもって廃止されます。

中堅企業は適用要件・税額控除率の見直しを行った上で、令和9年3月31日をもって廃止されます。中小企業は現行制度を維持するようです。教育訓練費に係る上乗せ措置については廃止されます。

■大胆な設備投資の促進に向けた税制措置の創設

青色申告書を提出する法人が特定生産性向上設備等を取得等し事業の用に供したときに即時償却又は税額控除が認められるというものです。

編集後記

令和8年度税制改正大綱ですが、今後の国会における審議の過程において項目の修正等が行われる可能性がありますのでご留意ください。ご不明な点があれば当事務所担当者までお問い合わせください。

2025/12/10

![]()

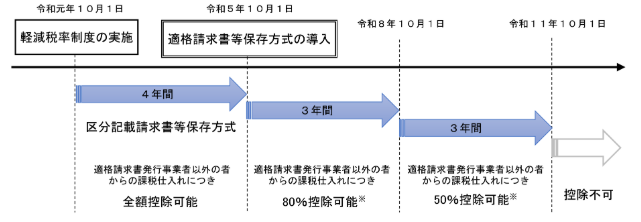

令和5年10月1日に消費税の仕入税額控除の方式として適格請求書等保存方式(インボイス制度)が導入されてから2年が経ち、制度開始時に設けられた特例措置が令和8年10月以降、縮小されることになります。そこで今回はインボイス制度の特例措置についてお話しさせていただきます。

Ⅰ.適格請求書等保存方式(インボイス制度)とは

適格請求書等保存方式(インボイス制度)とは、取引に係る消費税額を正確に記載した「適格請求書(インボイス)」を保存することで、仕入税額控除を適正に行うための仕組みです。

インボイスを発行できるのは、登録を受けた適格請求書発行事業者のみで、買い手が仕入税額控除を適用するにはインボイスの保存が必要となります。

Ⅱ.令和8年10月1日以降の経過措置の縮小

(1)免税事業者からの仕入れに係る経過措置

免税事業者はインボイスを発行できないため、本来その仕入れについては仕入税額控除を受けることはできません。

この負担を緩和する目的で、一定割合の控除を認める経過措置が設けられています。

制度開始の令和5年10月1日からは、免税事業者との取引でも80%の仕入税額控除が可能でしたが、令和8年10月1日からは控除割合が50%へ縮小されます。その結果、免税事業者と取引のある課税事業者の消費税負担は増加することが見込まれます。

(出典:国税庁)

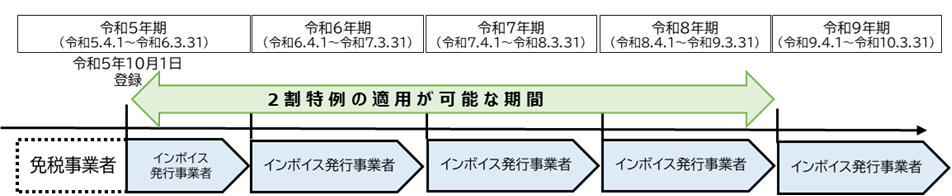

(2)インボイス発行事業者となる小規模事業者に対する負担軽減措置(2割特例)

免税事業者がインボイスを発行するためには課税事業者になる必要があり、消費税の納付義務が生じます。

免税事業者が適格請求書発行事業者となる場合の消費税の負担を軽減するため、仕入税額控除の金額を売上に係る消費税額の8割(売上に係る消費税額の2割が納税額)として計算できる経過措置が設けられています。

しかし、この特例は令和8年10月1日以後に開始する事業年度から適用できなくなります。特例終了後は原則的な計算方法に戻るため、小規模事業者の消費税負担は増加することになります。

例:3月決算法人の場合(令和9年4月1日以後開始事業年度より特例適用不可)

(出典:国税庁)

2025/11/11

![]()

令和7年度年末調整

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」が見直され、「特定親族特別控除」が新設されました。このため令和7年分の年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます。今回は令和7年分の年末調整についてお話しします。

1.基礎控除の見直し

次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

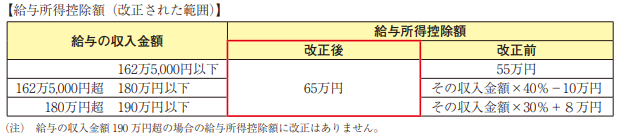

2.給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

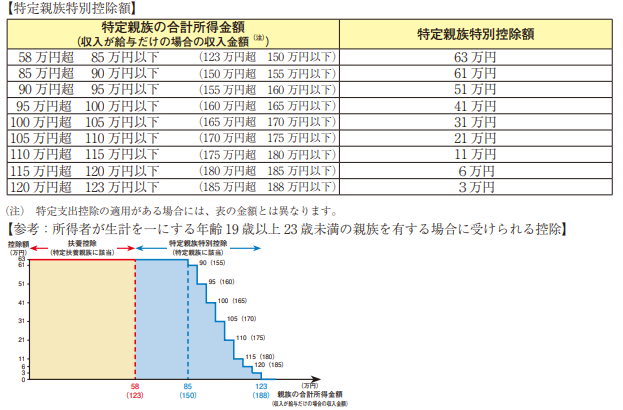

3.特定親族特別控除の創設

所得者が特定親族を有する場合には、その所得者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

【特定親族とは】所得者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人をいいます。なお、下記の「参考」のとおり、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります。

(出典:国税庁HP「令和7年分年末調整のしかた」)

4.令和7年分「給与所得者の特定親族特別控除申告書」の記載方法

特定親族は、「給与所得者の特定親族特別控除申告書」に記載します。令和7年分の「扶養控除等申告書」には記載しません。重複がないようご確認ください。

2025/07/10

![]()

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直しが行われました。 これらの改正は原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。 このため今年の12月に行う年末調整など令和7年12月以後の源泉徴収事務に変更が生じます(令和7年11月までの源泉徴収事務には変更は生じません)。

1.源泉徴収事務に変更を及ぼす改正とは

令和7年度税制改正では、税負担の調整や就業調整への対応のため、所得税においては主に次の見直しが行われています。

| 給与所得控除 | 最低保障額を65万円に(従来から10万円引き上げ)

|

| 所得控除の新設 (特定親族特別控除) | 大学生年代(19歳以上23歳未満)の一定の親族等を有する場合には、その親族等の合計所得金額に応じた控除額(3万円~63万円)を控除

|

| 基礎控除 | 合計所得金額が2,350万円以下である場合に控除額を58万円に(従来から10万円引き上げ)

特例として、合計所得金額が655万円以下である場合に、合計所得金額に応じた金額(5万円~37万円)を加算する |

これらの見直しに伴い、扶養親族等の合計所得金額等の要件も、次のように見直されています。

| 同一生計配偶者及び扶養親族 | 合計所得金額要件を58万円以下に(従来から10万円引き上げ)

|

| ひとり親の生計を一にする子 | 総所得金額等の合計額の要件を58万円以下に(従来から10万円引き上げ)

|

| 勤労学生 | 合計所得金額要件を85万円以下に(従来から10万円引き上げ) |

その他、給与所得の源泉徴収税額表(月額表)など、源泉徴収事務に係る税額表や申告書等についても見直されました。

2.源泉徴収事務への反映時期

(1)月々の給与等を支払う際に行う源泉徴収事務

令和8年1月1日以後に支払うべき給与等については改正後の月額表等によって計算することになります。ただし、扶養親族等の合計所得金額等の要件の改正は令和7年12月1日以後に支払う給与等から適用されます。改正の適用を受けるには一定の書類の提出が必要となります。

(2)年末調整事務

年末調整を行う際に用いる税額表や申告書等の書類、対象となる扶養親族等の要件等の改正については、令和7年中に支払うべき給与等でその最後に支払いをする日が令和7年12月1日以後であるものから適用されます。

そこで、今年の年末調整における留意事項としては次のようになります。

- 従業員の方に、改正により新たに扶養控除等の対象となる親族等がいないか確認をしてもらい、いる場合には、「扶養控除等(異動)申告書」の提出をしてもらう。

- 特定親族特別控除の適用を受けようとする従業員の方から「給与所得者の特定親族特別控除申告書」の提出をしてもらう。

- 改正後の基礎控除額や給与所得控除額等に基づいて年末調整の計算をする。

※①の申告書は原則として今年の12月1日以後最初に給与の支払を受ける日の前日までに提出することとなりますが、年末調整を行う時までに申告書の提出があればその申告に基づいて年末調整を行うことができますので、従業員の方に申告を忘れないように周知が必要です。