2026/07/01

事務所通信5月号

![]()

通勤手当の非課税限度額が見直しへ

従業員等に支給される通勤手当は、一定限度額以下であれば所得税が課されず非課税として扱われますが、令和8年税制改正により、この通勤手当に係る所得税の非課税限度額の見直しが行われました。また同時に、通勤に際して駐車場等を利用する場合についても、要件を満す場合に限り非課税限度額が加算されることになりました。

今回はこの改正の内容について説明します。

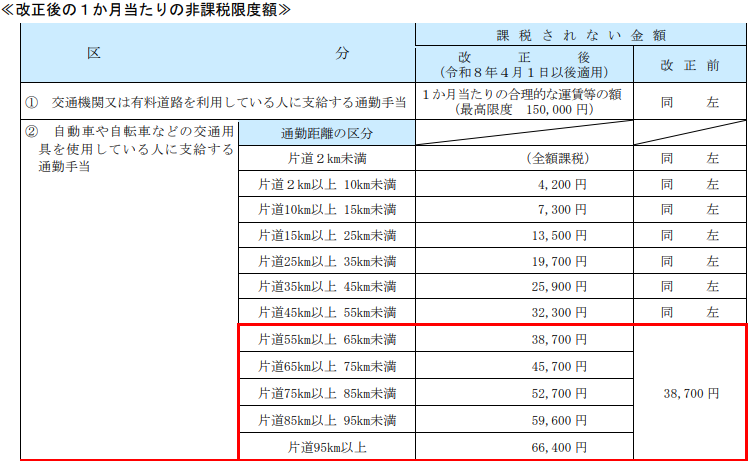

1.片道65km以上の通勤者の非課税限度額引き上げ

自動車や自転車で通勤される従業員へ支給される通勤手当の非課税限度額は、もともと通勤距離に応じてその非課税限度額が定められており、その通勤距離の上限は65kmで、それ以降はどれだけ通勤距離が遠くなっても、その非課税限度額は38,700円で頭打ちとなっていました。つまり、その額を超える分の通勤手当については所得税が課されていました。

今回、この通勤距離の上限と非課税限度額について改正がありました。従来の65kmから、通勤距離上限は95kmに引き上げられ、10km刻みで新たに非課税限度額が設定されました。結果として、65kmを超える通勤者の非課税限度額は、改正前と比べて大きくなります(詳細は右ページの図をご参照ください)。

2.駐車場等の料金相当額の加算

従業員等が駐車場および駐輪場を利用している場合についても改正がありました。次の3つの要件を満たす駐車場等の利用者については、上記の非課税限度額に加え、1か月あたりの駐車場等の料金相当額(上限5,000円)を加算した金額が非課税限度額となります(通勤距離が片道2km未満である方を除く)。

<条件>

・通勤のために自動車や自転車などの交通用具を使用している人のうち、駐車場等を利用している人(通勤距離の制限あり)であること。

・利用している駐車場等は、通勤のために使用する交通用具を駐車するためのもので、その通勤手当の支払いを受ける人の勤務場所の周辺、またはその人が通勤に利用する交通機関

の駅や停留所その他の施設の周辺にあること。

・その駐車場の料金の負担が常例であること。

3.電車など交通機関を利用する人にも影響あり

電車等の交通機関と駐車場等を利用している場合には、①その1か月あたりの合理的な運賃(例 定期代)と、②通勤距離に応じた非課税限度額、そして③1か月の駐車場等の利用料金(上限5,000円)の合計が非課税限度額となります。ただし、①~③の合計が150,000円を超える場合には、その非課税限度額は150,000円となるため注意が必要です。

4.令和8年4月1日以降の支給より適用

今回の改正は、令和8年4月1日以降に支給されるものが対象となります