2026/07/01

事務所通信4月号

![]()

令和8年度税制改正が3月31日成立しました。今回は令和8年4月1日から施行される改正についてご案内いたします。

1.少額減価償却資産の特例が40万円に拡大

(1)少額減価償却資産の特例とは

中小企業者等が一定の要件を満たす減価償却資産を取得した場合に、取得価額の全額をその事業年度の損金(個人事業主の場合は必要経費)に算入できる制度です。

(2)改正内容

■少額減価償却資産の取得価額の損金算入の特例について、対象資産の取得価額を 40 万円未満に引き上げ(現行:30万円未満)

■常時使用する従業員数が400人超の法人を対象から除外(現行:500人超)

■適用期限を3年延長(令和11年3月31日まで)

(3)他制度との選択

取得価額が20万円未満であれば3年間の均等償却(一括償却資産の損金算入)を選択することができます。一括償却資産を選択した場合は、固定資産税の対象とはなりませんが、少額減価償却資産の特例を適用した場合には、償却資産として固定資産税の対象となります。令和9年度以後の年度分から償却資産税の免税点も現行の150万円から180万円に引き上げられます。固定資産税との兼ね合いも考えて他制度との選択をする必要があります。

(4)注意点

■年間合計300万円の上限は変わりません。

■事業年度の途中に令和8年4月1日を含む法人は同一年度で新旧基準が混在することになります。

■少額減価償却資産の特例の改正と連動して中小企業投資促進税制の工具および中小企業経営強化税制の工具器具備品の取得価額要件が現行の30万円以上から40万円以上に引き上げられました。

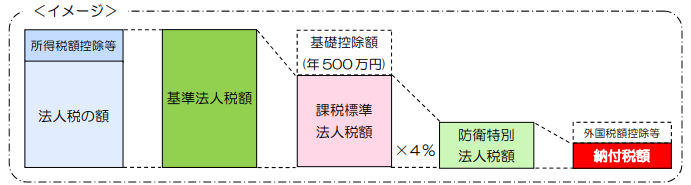

2.防衛特別法人税の創設

(1)防衛特別法人税とは

防衛力強化に係る財源確保のために設けられた新しい制度です。法人の各課税事業年度の基準法人税額(所得税額の控除や外国税額の控除等の制度を適用しないで計算した各事業年度の所得に対する法人税の額)に課されます。各課税事業年度の課税標準法人税額(基準法人税額から基礎控除額(年500万円)を控除した金額)に4%の税率を乗じて課されます。

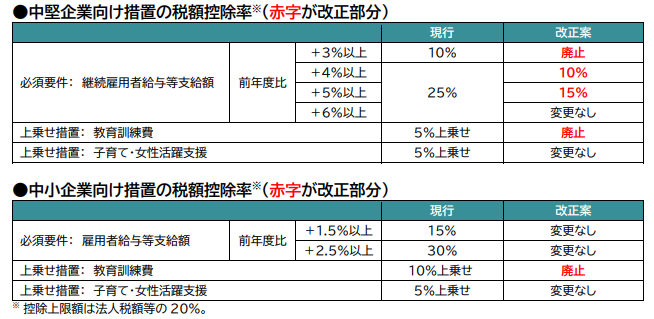

3.賃上げ促進税制の見直し

■大企業向け措置は、令和8年3月31日で廃止

■中堅企業向け措置は、適用要件・税額控除率を見直し、令和9年3月31日で廃止

■中小企業向け措置は、教育訓練費に係る上乗せ措置を廃止