2026/07/14

事務所通信7月号

![]()

給与等の源泉徴収事務に変更を及ぼす改正

令和7年度に続き、令和8年度税制改正においても、給与等の源泉徴収事務に影響する改正が行われています。今回は、令和8年分に影響する改正の概要と反映時期について確認します。

1.改正の概要

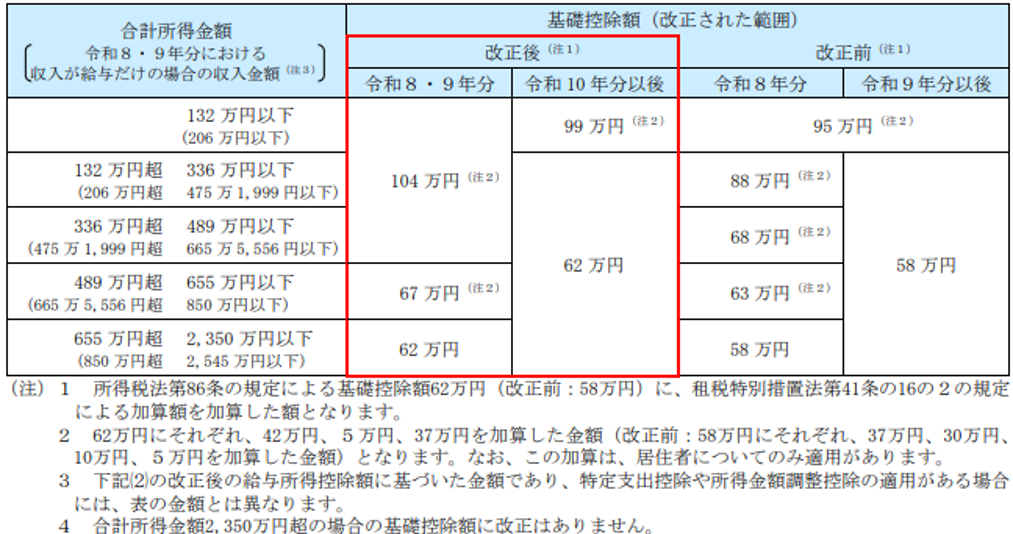

(1)基礎控除の引上げ

基礎控除について、合計所得金額が2,350万円以下の場合の控除額が62万円に引上げられました。さらに、居住者のうち合計所得金額が655万円以下の場合は特例による上乗せがあり、所得金額に応じて最大で42万円が加算されます。

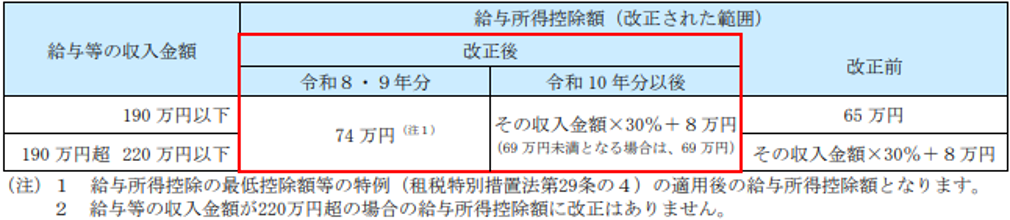

(2)給与所得控除の最低保証額の引上げ

給与所得控除の最低保障額が69万円に引上げ、令和8・9年分については特例でさらに5万円が上乗せされ、合計74万円に引き上げられました。

ただし、上記範囲内であっても、下表のとおり給与所得の金額が別途定められている場合もあるため、注意が必要です。

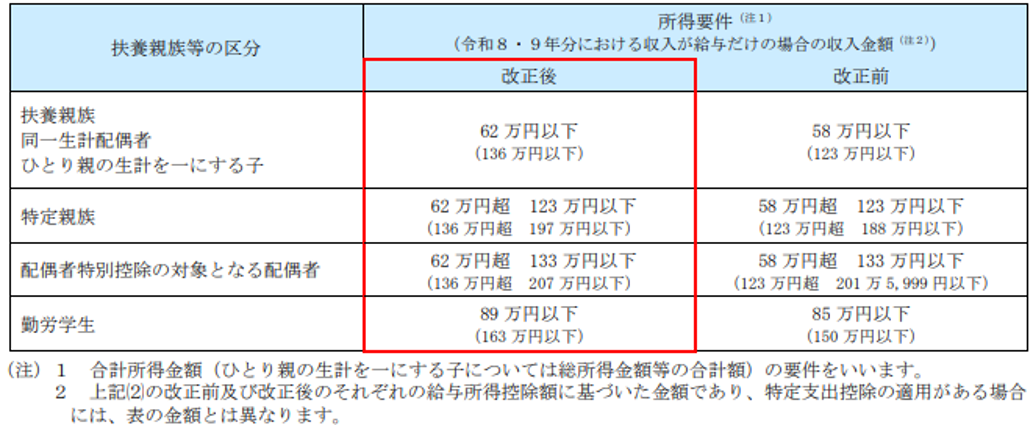

(3)扶養親族等の所得要件の改正

基礎控除額の引上げに伴い、次の表のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

2.源泉徴収事務への反映時期

令和8年の給与等に係る源泉徴収事務は、令和7年と同様、11月まで変更はありません。 前記1(1)および(2)の改正は12月の年末調整時に、(3)の改正は12月1日以後に支払う給与等から適用されます。なお、(1)および(2)の改正が「源泉徴収税額表」に反映されるのは、令和9年分からです。