2026/07/01

事務所通信6月号

![]()

近年、日本各地において災害が頻繁に起きており、先日も台風6号が日本に上陸するなど災害が多い状況です。そこで今回は災害に関する税務上の取り扱いについてご紹介します。

1.法人税の措置

(1)災害により滅失・損壊した資産等

法人の有する商品、店舗、事務所等の資産が災害により被害を受けた場合に、その被災に伴い次のような損失又は費用が生じたときには、その損失又は費用の額は損金の額に算入されます。

- ⓵商品や原材料等の棚卸資産、店舗や事務所等の固定資産などの資産が災害により滅失又は損壊した場合の損失の額

- ②損壊した資産の取壊し又は除去のための費用の額

- ③土砂その他の障害物の除去のための費用の額

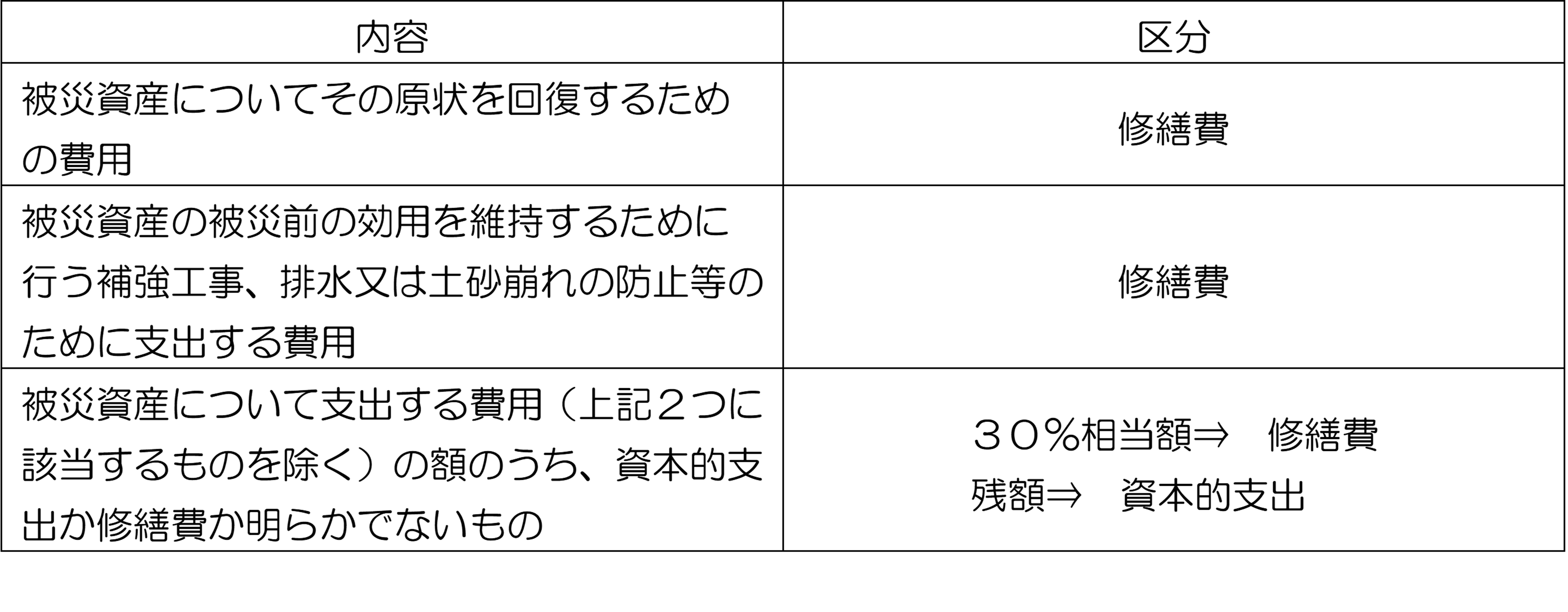

(2)復旧のために支出する費用

法人が、災害により被害を受けた固定資産(以下「被災資産」という)について支出する次のような費用に係る資本的支出と修繕費の区分は次のようになります。

2.所得税の措置

災害によって住宅や家財に損害を受けてしまったときに利用できる制度として、災害減免法と雑損控除があります。その年の所得金額の合計額が1,000万円以下の者が災害にあった場合には、納税者の選択に

よりどちらか有利な制度を選べます。

(1)災害減免法

地震や台風、火災などの災害により住宅や家財に損害が生じたときに所得税を減免することを定めたもので、対象資産は自己またはその者と生計を一にする配偶者その他の親族でその年の総所得金額等が58万円以下である者が所有する住宅または日常生活に通常必要な家具、じゅう器、衣類、書籍その他の家庭用動産となります。別荘、書画、骨とう、娯楽品等で日常生活に必要な程度を超えるものは含まれません。

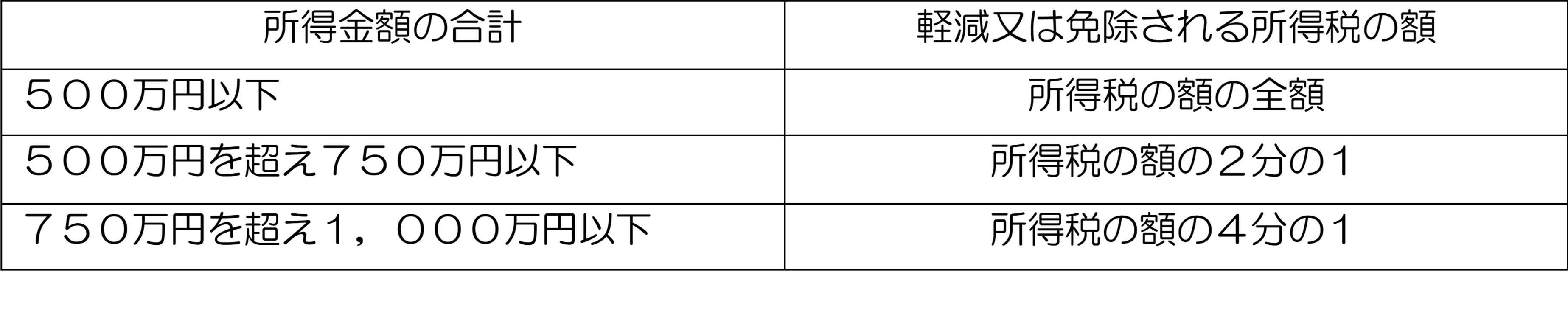

適用要件は災害によって受けた住宅や家財の損害金額が時価の2分の1以上で、かつ、災害にあった年の所得金額の合計額が1,000万円以下の場合となります。具体的には以下のようになります。

なお、災害減免法の適用を受けるには申請が必要となり、確定申告書等に適用を受ける旨と被害の状況および損害金額を記載して、所轄の税務署長に提出する必要があります。

(2)雑損控除

地震等の災害、盗難もしくは横領により所有する資産が損害を受けたとき、一定の計算式で算出された金額を所得から控除する仕組みのことです。対象資産は災害減免法とほぼ同様です。

控除できる金額は次の計算式のうちいずれか多い方の金額です。

⓵(損害金額(注1)+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

②(災害関連支出の金額(注2)-保険金等の額(注3))-5万円

(注1)損害金額とは、損害を受けた時の直前におけるその資産の時価を基にして計算した損害の額です。

(注2)災害関連支出の金額とは、次のような支出を指します。

⓵災害により滅失した住宅、家財などを取壊しまたは除去するために支出した金額など

②盗難や横領により損害を受けた資産の原状回復のための支出など

(注3)保険金等の額とは、災害などに関して受け取った保険金や損害賠償金などの金額を指します。