2026/07/01

事務所通信3月号

![]()

修繕費と資本的支出

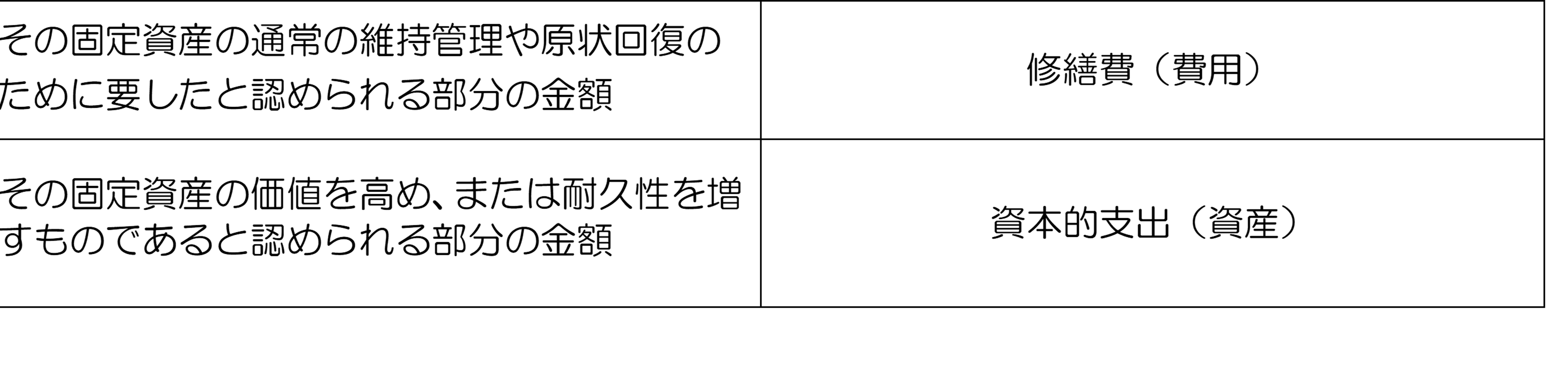

貸付や事業の用に供している建物、建物付属設備、機械装置、車両運搬具、器具備品などの資産の修繕費で通常の維持管理や修理のために支出されるものは費用になります。

しかし、一般に修繕費といわれるものでも資産の使用期間を延長させたり、資産の価値を高めたりする部分の支出は資本的支出とされ、修繕費とは区別されます。

資本的支出とされた金額は、支出した事業年度の一時の費用とはならずに減価償却の方法により各事業年度の費用に算入します。

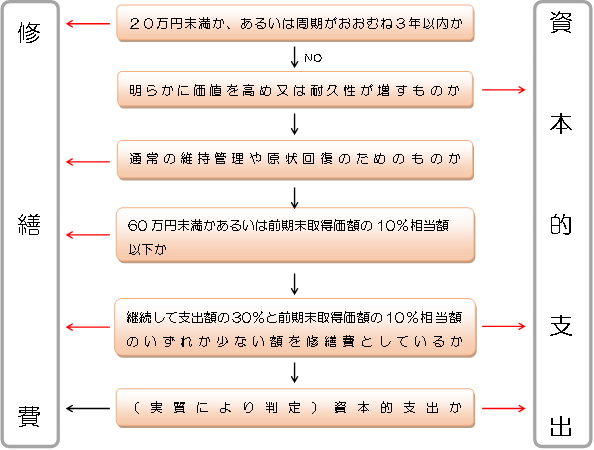

このような修繕費と資本的支出の区別は、修繕や改良という名目によるのではなく、その実質によって判定し、基本的に次のように区分します。

ただし、次の場合には実質に関係なく修繕費とすることができます。

⓵一つの修理等の金額が20万円未満のもの

②おおむね3年以内の期間を周期として行われるもの

修繕費と資本的支出の区分判定フロー図

資本的支出と修善費の区分を判定する際には以下のフローチャートにしたがって行うのが便利です。

※→はYES、→はNOを表しています

※①=支出金額×30%と前期末取得価額×10%のいずれか少ない金額

②=支出金額-①

※前期末取得価額とは、原則、前期末に有する固定資産の最初の取得価額だけでなく、すでに資本的支出がある場合にはその価額を加算した金額を言います。

※災害により被害を受けた固定資産(被災資産)について支出した金額については、別の取扱いがあります。