2026/07/01

事務所通信2月号

![]()

令和8年度税制改正大綱が公表され、1月号では身近な改正案をご紹介いたしました。2月号では消費税関係の主な改正についてご紹介いたします。

◆令和8年度税制改正大綱 消費課税関係

Ⅰ.インボイス制度の経過措置の見直し

(1)適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置

売上税額の2割を納付税額にできる現行の「2割特例」は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間において適用可能です。新たに個人事業者を対象に、令和9年及び令和10年に含まれる各課税期間で売上税額の3割を納付税額にできる「3割特例」の経過措置が創設されます。法人については、現行の適用期限をもって終了する見込みです。3割特例は、確定申告書に適用を受ける旨を付記することで適用可能です。

(2)簡易課税選択届出書の提出期限が「確定申告期限まで」に後倒し

簡易課税制度の適用を受ける場合は、原則、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。しかし、3割特例の適用を受けた課税期間の翌課税期間の確定申告期限までに、簡易課税制度選択届出書を提出した場合には、その翌課税期間から簡易課税の適用を受けられます。2割特例の適用を受けている事業者が簡易課税に移行する際も同様に、翌課税期間の確定申告期限までに簡易課税制度選択届出書を提出することで、その翌課税期間から簡易課税が適用できます。

■2割特例や3割特例等の適用関係(イメージ)

3)適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置

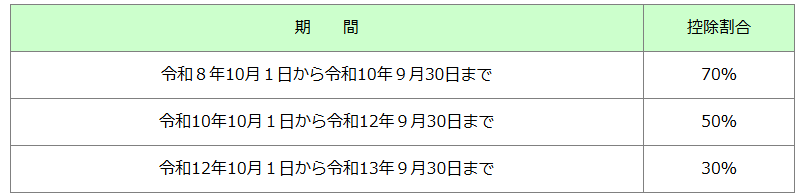

適格請求書発行事業者以外の者からの課税仕入れについて、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置(8割控除等)が見直されます。現行では、令和5年10月1日から令和8年9月30日までは80%、令和8年10月1日から令和11年9月30日までは50%の控除割合とされていますが、控除割合が70%・50%・30%と段階的に縮小したうえで適用期間が延長されます。一方、一の適格請求書発行事業者以外の者からの課税仕入れの額の合計額がその年又はその事業年度に1億円(現行:10億円)を超える場合には、その超えた部分の課税仕入れに本経過措置は適用できないことになります。令和8年10月1日以後に開始する課税期間から適用される予定です。

■8割控除等の見直しの概要

Ⅱ.暗号資産に係る課税関係の見直し

金融商品取引法等の改正を前提に、暗号資産に係る課税関係の見直しが行われます。金融商品取引法の改正法の施行日の属する年の翌年1月1日以後に行われる暗号資産の譲渡等に適用される予定です。

| 1 | 暗号資産の譲渡を有価証券に類するもの(現行:支払手段に類するもの)の譲渡として、引き続き消費税を非課税とする。 |

| 2 | 消費税の課税売上割合の計算上、暗号資産の譲渡については、その譲渡に係る対価の額の5%相当額を資産の譲渡等の対価の額に算入する。 |

| 3 | 暗号資産の貸付けについて消費税を非課税とするほか、所要の措置を講ずる。 |

Ⅲ.非居住者に対して行う国内の不動産に係る役務提供等の課税の見直し

非居住者に対して行う国内に所在する不動産に係る役務の提供等(仲介手数料等)を輸出免税の適用対象から除外するほか、所要の措置を講ずるようです。令和8年10月1日以後に行われる資産の譲渡等に適用される予定です。ただし、同年3月31日までに締結した契約に基づき同年10月1日以後に資産の譲渡等を行った場合には、適用されません。

編集後記

今回ご紹介した以外にも国境を越えた電子商取引に係る課税の見直しなど、消費課税関係でさまざまな改正が行われております。ご不明な点があれば当事務所担当者までお問い合わせください