2014/10/10

事務所通信10月号

![]()

ふるさと納税について

最近、新聞やマスコミなどでふるさと納税についての特集をよく目にします。

そこで、今回はふるさと納税の概要からメリット・デメリットについて触れたい思います。

1.ふるさと納税の概要

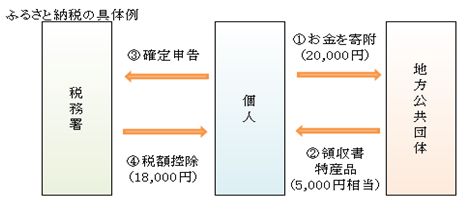

ふるさと納税という名前を聞くと、納税することのように思われますが、正確には地方自治体に対する寄附になります。個人が2,000円を超える寄附を行ったときに、一定の控除を受けることができる制度です。

①寄附・・・まず、地方公共団体に寄附をします。

②領収書・特産品・・・寄附を行った場合、それを証明する領収書が発行されます。これは、③に使用します。また、自治体によっては金額に応じて特産品等が貰えることがあります。

③確定申告・・・寄附を行ったことを申告します。

④税額控除・・・③により寄附を行った金額から2,000円を控除した金額(18,000円)が寄附金控除額として、生命保険料控除等と同様に所得金額から控除し、税金が安くなります。

結果として、具体例の場合、寄附した金額(20,000円)と税額控除を受けた金額(18,000円)との差額(2,000円)で、地方公共団体から特産品(5,000円相当額)が貰えることとなります。

これがふるさと納税の大きな特長となっています。

2.メリット

〈1〉寄附先

寄附先の“ふるさと”には定義はなく、自由に何件でも地方公共団体を選ぶことができます。そのため、特産品を貰う目的で複数の地方公共団体に寄附することも出来ます。

〈2〉税額控除

複数の地方公共団体に寄附し、特産品を仮に合計4万円分貰った場合、所得によっては2,000円控除だけで適用を受けることができ、結果として38,000円分得することとなります。

3.デメリット

〈1〉確定申告が必要

元々確定申告が必要な方であれば問題ありませんが、確定申告の必要がない方の場合、この寄付金控除の適用を受けるために確定申告が必要となります。

〈2〉全額控除限度額

寄附金の額が多すぎると、控除できる金額が減ってしまう可能性があります。

具体例:給与収入400万円で独身の場合(目安)

寄附金額が24,000円を超えると税額控除を控除を受けられる金額が減っていきます。つまり、上記の場合2,000円で5,000円相当の特産品が貰えましたが、寄附金が増えていくと4,000円で5,000円相当の特産品が貰えるといったようにメリットが減少していきます。この金額は、個人の収入金額や家族構成・生命保険料控除等の金額により変わってきます。